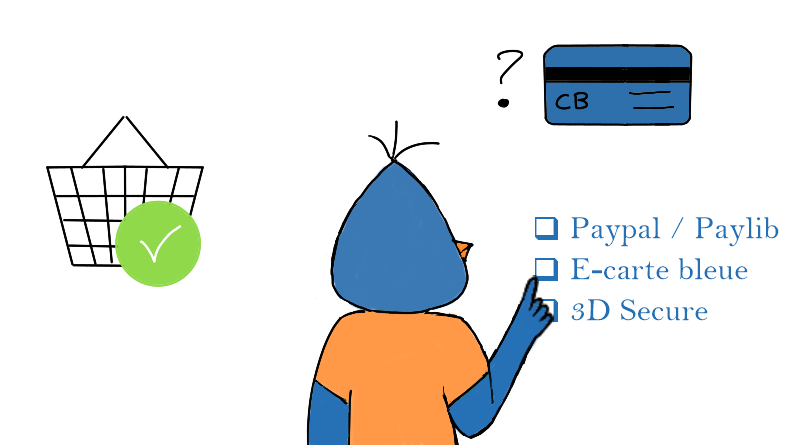

Payer en toute sécurité sur le net

Tous les modes de paiement n’offrent pas le même niveau de sécurité, mais comment faire la différence? Et quel mode de paiement choisir?

Le paiement par carte classique

Voilà comment ça se passe dans un paiement classique :

- Vous validez votre panier

- Vous fournissez vos données bancaires

- La banque de votre e-commerçant traite la demande de paiement et l’envoie à votre banque

- Votre banque paye la banque de votre e-commerçant

Ok, mais quel est le problème?

Le problème se trouve à l’étape 2, vérifiez bien que vous ne donnez pas vos données bancaires à votre commerçant.

Pourquoi faut-il éviter de donner ses données bancaires à un honnête commerçant?

Parce que cet honnête commerçant est la cible préférée des pirates. Imaginez : en une seule fois le pirate peut obtenir des milliers de codes de carte bleue! Le jeu en vaut la chandelle. Et même les plus grands se font prendre par les pirates. En 2011, Sony s’est fait voler toute sa base client, y compris les données bancaires soit 100 millions de numéros de cartes volées!

La règle d’or est : « Ne donnez pas votre numéro de carte bleue au e-commerçant »

Le paiement par carte avec 3D Secure

3D Secure est un service de votre banque qui vous envoie un code de sécurité avant de valider le paiement. Ainsi, le hacker ne pourra pas utiliser votre carte chez ce commerçant.

Alors si j’utilise 3D Secure, c’est bon?

Pas vraiment, 3D Secure protège le commerçant parce qu’il permet de vous identifier avant l’achat. Le commerçant est donc sûr d’être payé. Si tous les commerçants du monde utilisaient ce service, cela vous protègerait en effet. Mais comme ce ne sera jamais le cas, cette solution ne vous protège pas, elle protège le commerçant.

Alors Paypal ou Paylib?

Paylib et Paypal sont des services qui vous évitent de saisir votre code de carte bleue en créant un compte chez eux. Paylib ou Paypal se chargent de payer le commerçant et de faire le lien avec votre banque, soit parce que vous avez crédité votre compte Paypal soit en contactant directement votre banquier via l’application Paylib.

Alors c’est bon, je peux l’utiliser?

C’est déjà mieux puisque vous ne donnez pas votre numéro de carte mais à condition que votre mot de passe soit sécurisé (12 caractères minimum avec des chiffres, des lettres, et des caractères spéciaux). Sinon, il ne faudra pas plus de 2 minutes pour que le pirate devine votre mot de passe…

Malheureusement, tous les e-commerçants n’acceptent pas ce mode de paiement.

Et la e-carte bleue?

Ça c’est un excellent moyen de paiement sur internet! C’est LE moyen de paiement à privilégier si vous devez donner votre numéro de carte bancaire au commerçant.

Comment ça marche?

Avant chaque achat, vous vous connectez au site de votre banque pour obtenir un numéro de e-carte bleue. Ce numéro est différent de votre numéro de carte. Comme c’est un numéro à usage unique, le pirate ne pourra pas s’en servir. Il vous protège donc des pirates et vous pouvez l’utiliser sur tous les sites.

C’est quoi le hic?

Comme il s’agit d’un service de votre banque, il est en général payant… Mais si vous voulez vraiment protéger votre carte bleue et donc votre compte bancaire, passez par ce système.

L’autre souci est qu’il ne peut pas être utilisé quand la carte de paiement est demandée au retrait de l’article comme pour la billetterie, les hôtels ou les voyages.

Si vous donnez vos informations bancaires à une banque, tous les moyens de paiement sont bons. Mais si vous devez les donner au commerçant retenez ceci :

- choix n°1 : utilisez la e-carte bleue (si vous avez ce service)

- choix n°2 : utilisez votre compte Paypal ou Paylib (si le site le propose)

- choix n°3 : utilisez votre n° de carte (uniquement si vous avez besoin de la carte pour retirer votre achat).

Mais surtout, n’enregistrez jamais votre numéro de carte sur votre compte client. Même si c’est pratique, vous risquez de gros ennuis.